土地增值税即将立法

在房企破产、乐咖跑路的新闻铺天盖地时,这则或成楼市大杀器的消息被忽略了!

因为在大多数人的眼中,土地增值税法基本上和普通购房者无关,但这一次不同。

房企、投资客、改善者都会被影响......

土地增值税法,正式公开征求意见。

在房企破产、乐咖跑路的新闻铺天盖地时,这则或成楼市大杀器的消息被忽略了!因为在大多数人的眼中,土地增值税法基本上和普通购房者无关,但这一次不同。房企、投资客、改善者都会被影响......

一、楼市调控“大杀器”来了!土地增值税正式入法

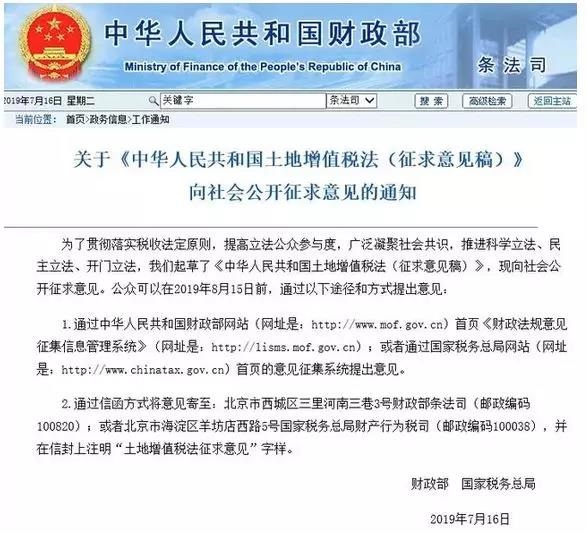

7月16日,财政部和国家税务总局联合发布了《土地增值税法(征求意见稿)》。这意味,从1993年施行至今的《土地增值税暂行条例》已正式进入了立法程序。

土地增值税是什么?入法后又会给楼市带来哪些影响?这些都是大家非常关注的。土地增值税,即房地产领域的暴利税,诞生于新中国出现的第一轮房地产热潮中。当时海南、北海、惠州等地房地产行业的泡沫十分严重,政府高度重视。

于是1993年12月《中华人民共和国土地增值税暂行条例》诞生,1994年实施。对于“土地增值税”的入法,很多人认为不过是“土地增值税暂行条例”的平移。官方所公布的“立法说明”也强调:“宜保持现行税制框架和税负水平总体不变”。所以,大家都普遍认为:土地增值税法基本上和普通购房者无关。其实并不是的。就目前来看,它预留了一个后门。为什么这么说?看看税费有多厉害就知道了。

二、剑指开发商——3亿利润要缴1.2亿税费

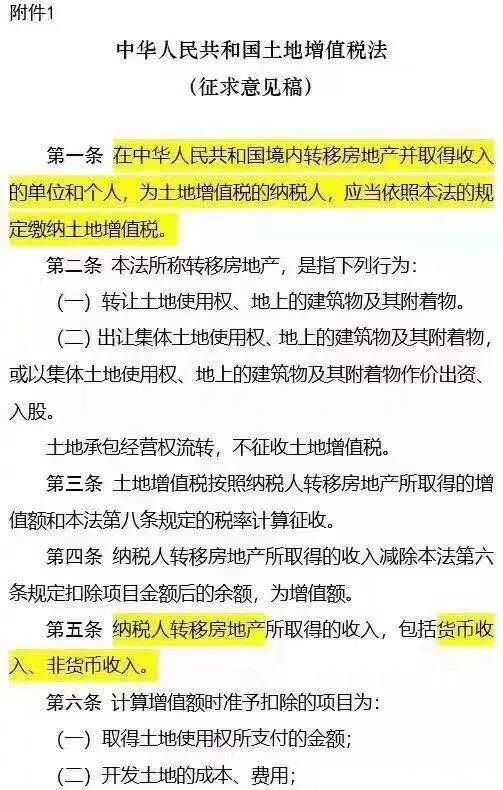

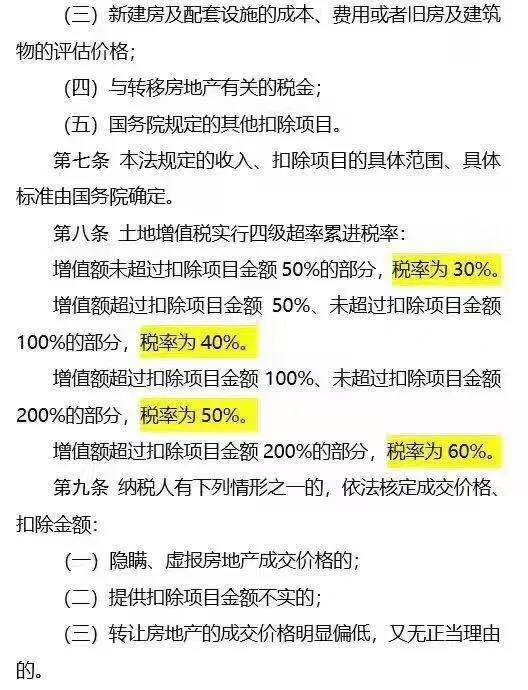

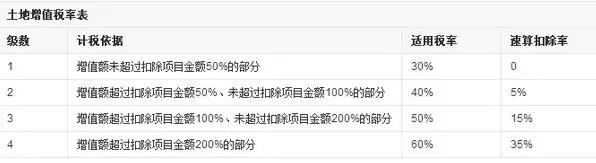

因为土地增值税条例出台目的是预防房地产市场泡沫,所以规定的税率十分严厉。它执行四级超率累进税率,这里涉及2个关键词,"增值额"以及"扣除项目金额"。

举例说明一下:某开发房企拿了一块地,地价是1个亿,建成房子之后卖了5个亿。开发过程中,支付开发、建设、配套、税金、利息等1亿,这样他的全成本是2亿。扣除项目金额后,增值额就是3个亿。

而根据国家发布的“土地增值税暂行条例实施细则”中的规定,速算扣除计算为:该房企属增值税超过扣除项目金额100%,未超200%这一档,故土地增值税为:3×50%-2×15%=1.2。即该房企开发地块收益是3亿,要缴1.2亿的土地增值税,真正留下的是1.8亿。当然,该房企还要缴纳企业所得税,如果分红还要缴纳个人所得税等多项的税种。当然,针对开发商的土地增值税一直都有在征收,但是不少都有手段能巧妙避开。如今入法,被抓就不是违反条例了!

三、个人房屋买卖也要征?炒房赚400万或缴140万

那问题来了,如果个人买卖住房,按上述规定缴纳土地增值税,会产生什么结果?仍举例说明,王先生此前投资了一套住宅,买入时为500万,几年后卖了1000万。

装修、购房贷款利息等合理支出是100万。这样,他的“扣除金额”就是600万。增值额是,1000-500-100=400万。增值额是扣除额的66%,所以纳税额是:400×40%-600×5%=130万元。也就是说,王先生炒房子名义上挣了400万,但土地增值税部分要拿走130万元。还有契税、个人所得税,如果个人所得税征收按北京模式来计算,还要缴纳55万。也就是说,王先生获利后税费这块就要缴185万左右,还是不包括契税的情况下。

但在《条例》中,国家对个人拥有的住宅性质房屋买卖时,都免征了土地增值税。而在财政部最新公示的“土地增值税法”征求意见稿中,并没有明确的减免措施。但规定:国务院可以根据国民经济和社会发展的需要规定其他减征或免征土地增值税情形,并报全国人民代表大会常务委员会备案。

也就是说,未来个人买卖住宅时,要不要缴纳土地增值税,需要国务院再次明确。如果没有明确,那就是要缴纳。这事实上给未来调控房地产市场预留了较大空间。此外,对于“建造增值率低于20%的普通住宅”的减免税,以及“出让集体土地使用权、地上的建筑物及其附着物”的减免税,调整为授权省级政府决定。这也为地方政府调控,预留新空间。

可以肯定的是国家不会全面开征土地增值税,具体减免规定只有立法后才能知晓。一旦土地增值税开始征收,对于个人而言变现的周期就会拉长,目前“满三满二”的制度之下,部分人还会选择承担相关税费以快速出卖房产变现,但是土地增值税的出台几乎会让所有人等到减免时间到后再考虑卖出。在房价趋稳的大背景下,开征土地增值税,会在一定程度上抑制炒房行为的发生。

四、哪几类情况或会被征收?大城市、豪宅、炒房客都有可能

土地增值税入法,意味着以前免征的,将来未必免,要看市场状况,看调控需要。假如国家对住宅开征“土地增值税”,会有一个怎样的先后次序,或者征收可能?

知名财经专家、评论员刘晓博认为:对个人买卖住宅全面征收“土地增值税”可能性不大,因为会普遍加重大家负担。但对于个别城市、少数房型以及炒房客,征收的可能性是存在的。比如以下几类:

1、大城市可能被拉入试点

如果个人买卖住宅的土地增值税政策发生变化的话,可能在部分大城市开始试点。但是,第四档的“核武器式”税率应该不会轻易抛出,而是可能采取“核定税率”。也就是按成交价的5%到10%征收。这类似于目前市场上个人买卖公寓、写字楼、商铺的“土地增值税”征收方式。

2、豪宅可能纳入征收范围

可能会针对占用土地面积比较大的豪宅试行,以抑制豪宅的炒作和对房价的拉升。比如别墅,特别是独栋别墅,还有200㎡或者300㎡以上的大平层类住宅产品。

3、可能会针对炒房客征收

目前,很多城市都有住房限售2到5年(甚至8到10年)的规定,以防止过度炒作。这其实限制了私人财产的处理权,在未来,可以用土地增值税法来替代限售政策。比如个人持有5年以上转让,免征;3到5年半额征收;3年内就转让,全额征收。总而言之,“土地增值税”于楼市,是一个杀伤力非常大的税种,是核武级手段。目前只是被限制了功能,真正执行主要还是针对开发商、企业购买房产征收而已。一旦政策有变,炒房客将彻底消失!土地增值税出台的初衷,是防范楼市泡沫,针对的目标群体也是开发商,如今从“条例”正式“入法”,为楼市调控预留了很大的可操作空间。

联系方式联系方式

| 在线留言在线留言 *

*

提交

| 关注我们关注我们

|

gkzb@hotmail.com

gkzb@hotmail.com www.gkzbgroup.com

www.gkzbgroup.com 厦门市思明区鹭江街道96号钻石海岸B栋30层

厦门市思明区鹭江街道96号钻石海岸B栋30层

Copyright © 2019 www.gkzbgroup.com All rights reserved 国开资本管理(广州)有限公司 版权所有 © 未经许可 严禁复制 Support by xmxdl.net