01 百年变局:笼罩全球的两朵阴云

兴业证券2019年全球宏观经济报告的标题只有四个字:山雨欲来[2]。

在普通人眼里,全球新闻是由一个个孤立的事件组成,斯兰卡的爆炸、欧洲的难民潮、艰难的关税谈判……这些事情很难联系在一起;但在经济学家眼中,这些“偶然”背后,是全球经济上空两朵百年难遇的“疑云”,用一句耳熟能详的话来说就是:当今世界正在经历百年未有之大变局。

这种笼罩在全球经济上空的“疑云”,主要体现在两个方面:

1). 全球经济增速跌落百年谷底;

2). 政府传统经济调控手段失灵。

1). 全球经济增速跌落百年谷底

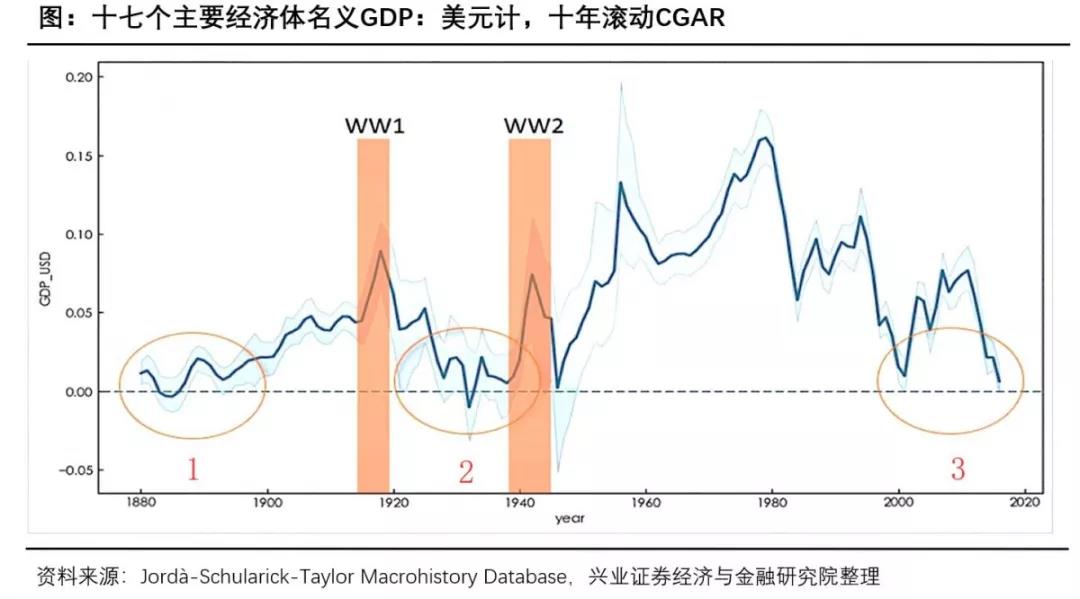

在过去150年里,人类经历了两次世界大战和两次工业革命,全球经济呈现出“两起两落”的特征(如下图所示),其中有两个特别明显的“波谷”,也即全球经济增速低点,分别是1882年前后和1929年前后。而现在的全球经济增长速度,已经回落到这两个低点的水平,出现了百年以来的第三个谷底。

1882年的低点,是全球经济第二轮康波周期的萧条期;1929年的低点,是全球经济第三轮康波周期的萧条期;第四轮康波周期的萧条期发生在1981年前后,但GDP增速明显高于前两轮,并未形成“超级谷底”;而毫无疑问,我们目前已经位于第五轮康波周期的“萧条期”。第五轮康波周期的萧条期已经从2016年-2018年开始了, 未来五年,无论是投资还是实业恐怕都要谨慎。可能有读者觉得危言耸听,毕竟过去每一次危机顶多持续一两年,熬过去后马照跑舞照跳。但这次全球经济衰落的背后,还有两个短期无法逆转的因素,将加剧萧条期的强度和长度。

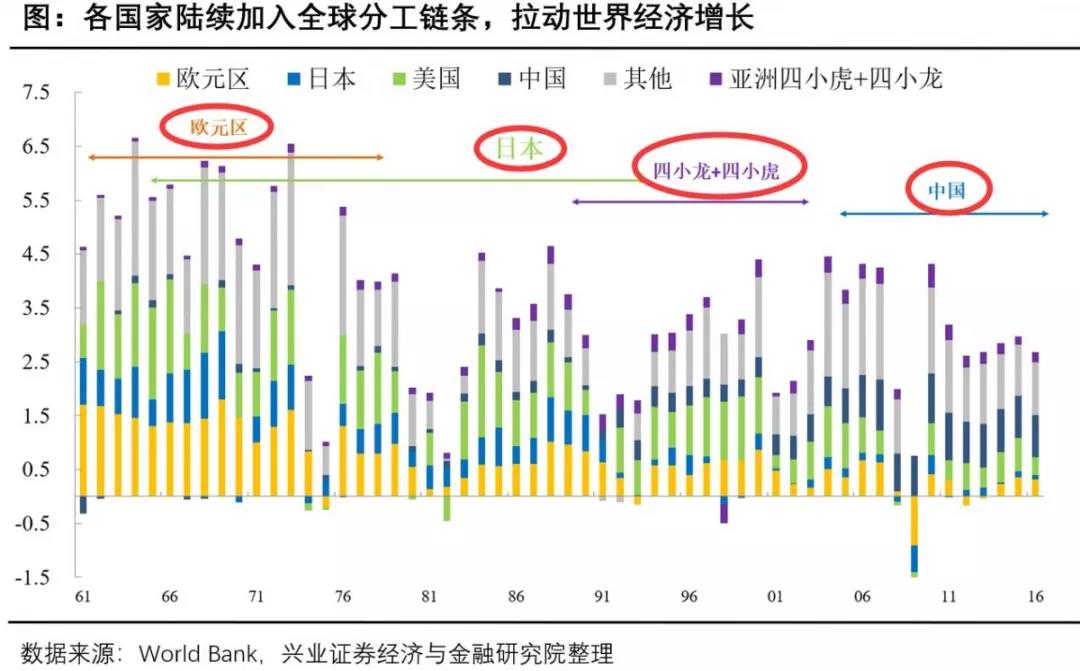

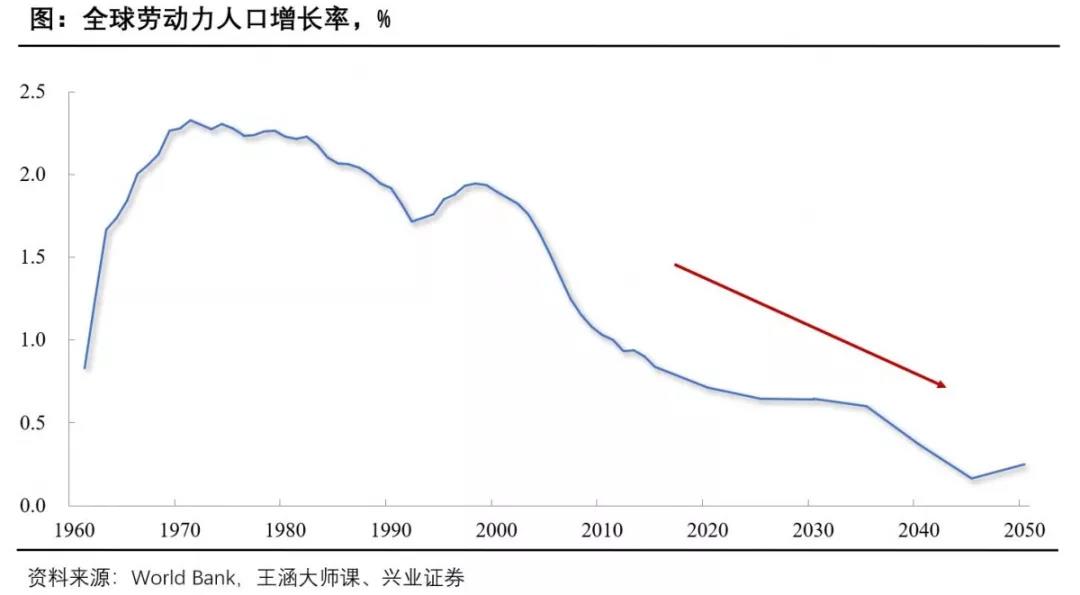

几乎所有的经济增长理论中,人口都是很重要的因素。劳动力短缺会成为经济增长的瓶颈,也会影响全球贸易的需求。全球人口正在步入老龄化,这将对未来全球的宏观经济层面产生巨大的影响。根据世界银行的预测,未来二十年我们的劳动力增长率将下降一半。从15-17世纪的“大航海时代”到18-19世纪末美国的西进运动,再到20-21世纪全球贸易的一体化,人类总是在不断寻找尚未开发的处女地。在这个过程中,不断有新的国家加入全球化分工,一方面提高了全球整体的供给能力,另一方面新加入的这些国家随着经济的发展又反过来提高了全球的总需求,刺激了全球整体经济的高增长。

20世纪以来,60年代的欧元区,70-80年代的日本、80-90年代的亚洲四小龙和四小虎、以及2001年加入WTO的中国,全球化分工的链条不断迎来人口规模翻倍的国家。但在中国之后,短期内恐怕再难以找到几倍于中国市场的国家加入这个系统,印度目前难以扮演这种角色,这意味着全球化的进程可能接近停滞[1]。

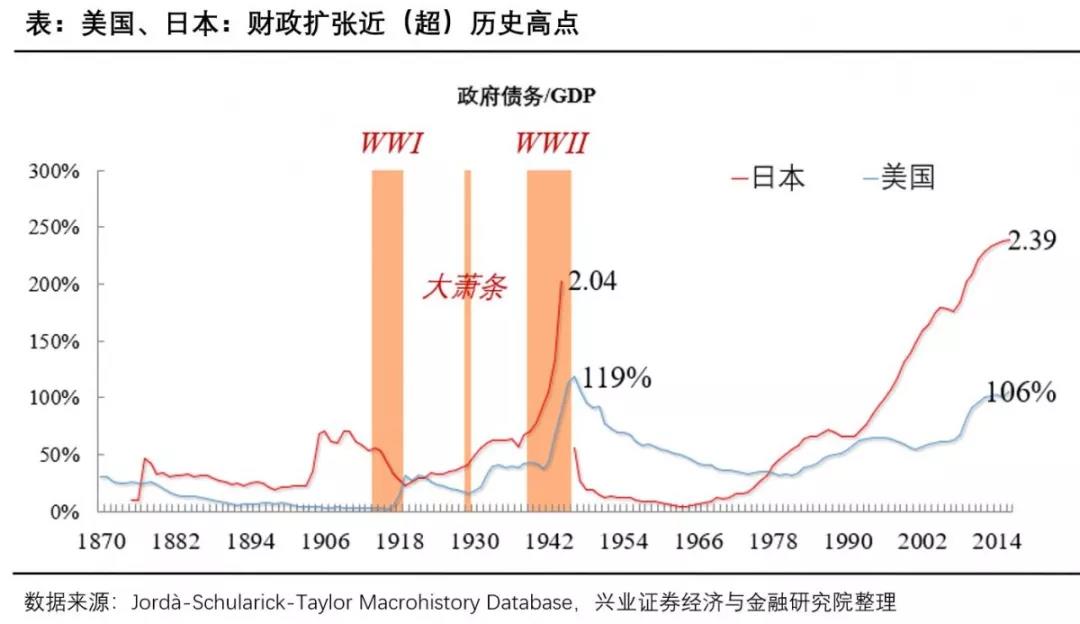

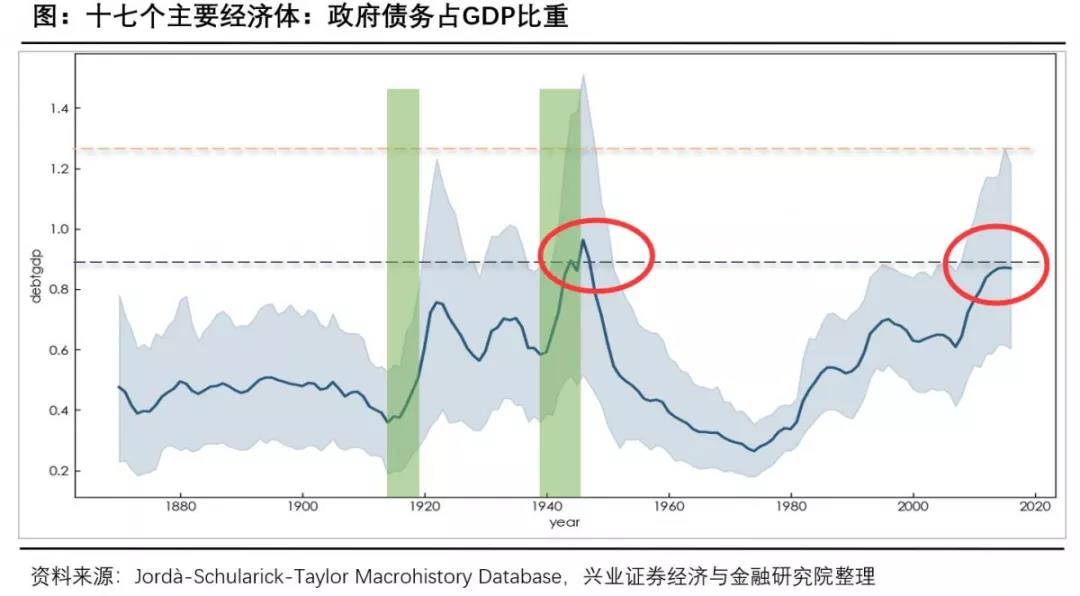

许多人对去年央行和财政部的互怼记忆犹新,这场隔空骂战本质上是庙堂关于调控手段的争论。央行代表的是货币手段,财政部代表的是财政手段,过去经济不行时,货币手段开路,财政手段垫后,面多了加水,水多了加面,轮番上阵总有作用。但从2008年之后,中国经济经过N轮刺激,已经练就了抗调控体质,这些手段的边际效应越来越弱,才导致了两个部门的相互甩锅。全球也一样。在过去十多年,全球经济经历了三轮经济下行:2007-2008年的金融危机、2012年欧债危机、2014-2015年受商品价格拖累导致的贸易萎缩。与之对应,发达国家相继进行了三次货币宽松,不断印钱撒钱,这些货币宽松越来越不管用,于是政府又将目光放到财政政策上[2]。2016年之后,美、欧、日等国家陆续开始了扩张性财政政策,直接的后果就是政府债务的高企。如下图所示,美国政府债务/GDP目前已经逼近二战时期的高峰,日本政府债务/GDP已经远超二战时期的高点。

在过去一百年里,全球政府债务水平最高点发生在第二次世界大战期间。战争时期债务高企可以理解,毕竟组建军队、采购武器、运输军火,都需要政府负债。然而在当下的和平年代,全球政府债务水平逼近二战时期高点,并且毫无疑问的是,这个高点将在未来2~3年内被突破。

放了这么多水,借了这么多债,并没有提振全球的需求。在过去十年,“缺需求”始终是摆在各国政府面前绕不过去的坎,货币和财政手段虽然从表面上解决了数次危机,但并没有从根子上解决这个问题,反而给金融市场造成了许多隐患。继续走老路会引发什么副作用,没有人知道。总结一下,全球经济的“百年未有之大变局”体现在两个方面:一是全球经济增速跌到了百年以来的第三个谷底,第五次康波萧条期已经开启;二是全球政府们熟练操作了一个世纪的调控手段,已经不怎么凑效了,我们动用了前所未有的货币和负债,却始终无法提振总需求。这种世纪一遇的变局,既会改变一个国家内部的经济、政治和社会格局,也会影响国家与国家之间的贸易、外交和地缘关系。

02 暗流涌动:当电梯不再向上运行

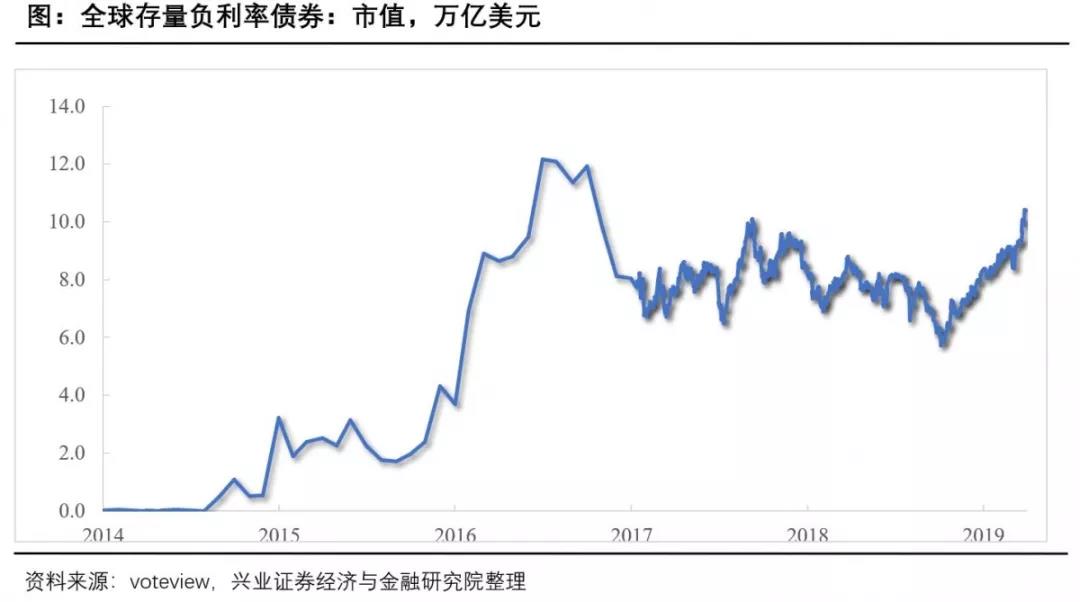

当经济停滞,萧条来临,首先冲击的是一个国家内部的经济秩序。三个人坐电梯,一个在里面原地跑步,一个在里面做俯卧撑,一个在里面用头撞墙,他们都到了十楼。有人问他们是如何上来的?一个说是跑上来的,一个说是俯卧撑上来的,一个说是撞墙上来的。这个电梯,就是高速增长的经济和日益泛滥的货币,而那三个人,则是吹嘘自己牛逼的投资大师。一部高速增长的电梯,会让我们产生很多错觉,并把这些错觉当做常识,比如经济总是增长的、全球分工是不可逆的、钱存在银行是有利息的、买房总是可以抗通胀的等等。但等到各国政府的货币和财政手段告罄,我们就会发现:昔日那些搭乘货币便利的方法,都在发生变化。兴业证券分析师王涵总结了两个这种变化:第一个是赚钱难了,第二个是风险大了。货币超发会导致我们每个人手中能够用来投资的钱变多了,但可投资的标的却没有大幅增长,就相当于越来越多的钱去追逐有限的资产,最终摊薄了每个人的投资收益率。同时资金泛滥又降低了借贷的需求,银行的存款利率节节下跌,瑞典、瑞士、丹麦、日本等国家甚至出现了负利率。

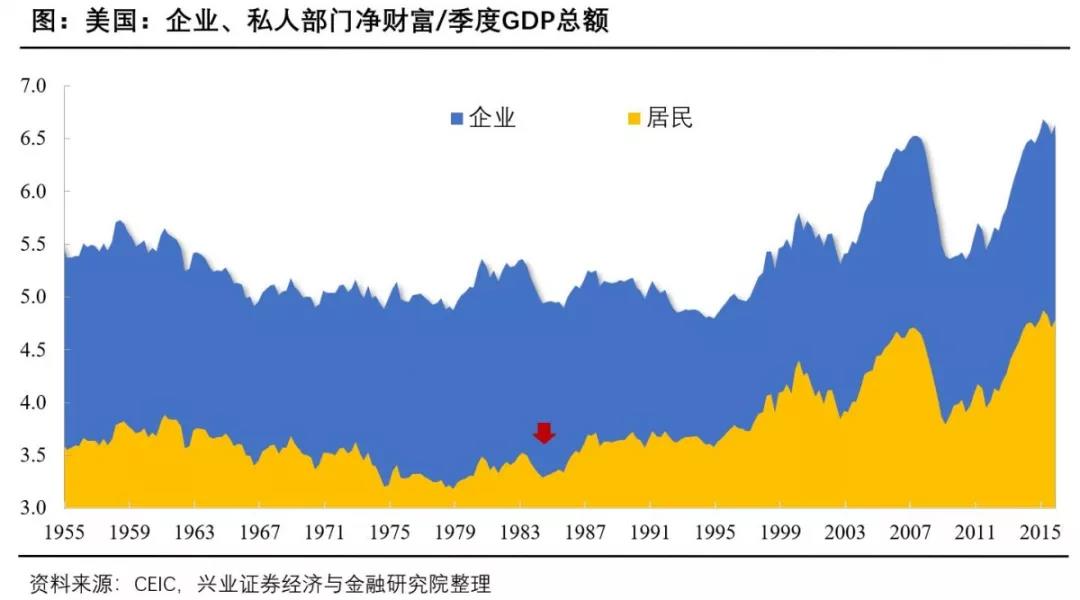

宽松的货币政策还会导致包括房价、股市等一系列资产价格的上涨,当实体经济增长跟不上资产价格增长速度的时候,风险就会骤升。就像加足杠杆炒房的人,收入来源无法覆盖贷款利息,假如没有新人来接盘,房价一有风吹草动,炒房者就会跌入万丈深渊。过去几年,全球已经认识到放水的危害,想要收紧流动性。但是从数据上看,风险已经积累到了高位。为了帮助我们理解,王涵将净财富比作一个国家的市值,GDP则是利润,净财富/GDP就可以简单比作一个国家的广义市盈率,目前已经处于历史顶峰,用大白话说就是估值贵的离谱。

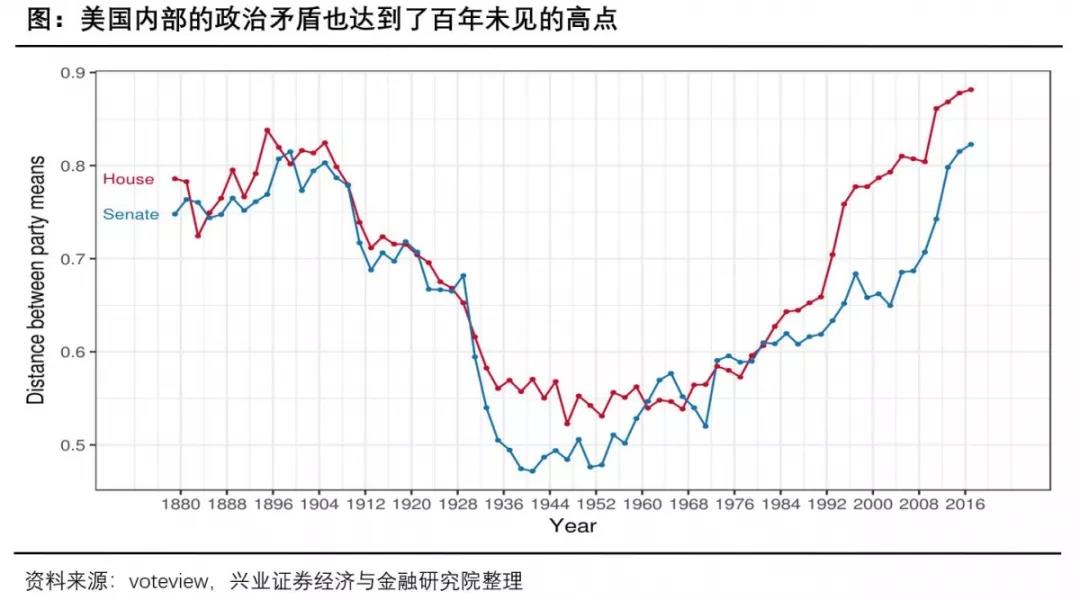

简单总结:全球几乎每个主要经济体的内部,都出现了赚钱难、风险大的问题。这些经济问题,必然会引发了一系列的社会问题。首先便是贫富分化严重。当经济不再增长,流量(GDP)已不足以撼动存量(净财富),也就是说靠涨工资已经无法追上房价上涨的时候,穷人由于“没有上车的本钱”,所以在全球一轮轮“保增长”的放水中无法受益,而富人的资产大幅增值,相对地穷人就变得更穷了。其次是极端思潮出现。经济增长有限,大家都害怕别人来分一杯羹。像美国这样的多元化国家,曾以追求种族平等和开放移民为根基,但在利益面前也出现了巨大分歧。目前美国参众两院的分歧已经到达历史顶点,上一次出现这么大的政治分歧,还是在第一次世界大战前。

经济层面传导至社会层面,社会层面必然传导至政治层面,特朗普就是这个大变局时代下的产物。马克思曾说过:当无产者被剥削到一定程度之后就开始用脚投票。美国人民将经济危机归咎于少数群体或外来移民挤占了自己的财富,所以他们渴望一个新的强势领导人来改变现状。普通民众总认为受到了统治精英的不公正对待,这就给了反精英、反建制、反全球化的民粹主义生长的土壤。不仅仅是美国,民粹主义已经席卷了全球,英国全民公投脱欧、法国的黄背心运动、意大利组建民粹主义政府、斯洛伐克毫无政治经验的执业律师当选总统……

*

*

gkzb@hotmail.com

gkzb@hotmail.com www.gkzbgroup.com

www.gkzbgroup.com 厦门市思明区鹭江街道96号钻石海岸B栋30层

厦门市思明区鹭江街道96号钻石海岸B栋30层